- 2024년 4월까지의 국세 수입은 125조 6,000억원이었습니다.

그리고 이 금액은 전년 동기 대비 8조 4,000억원이 감소한 금액인데 이 중에서 가장 큰 영향을 미친 분야는 법인세 납부 실적이 감소한 영향입니다. (법인세 6조 2,000억원 덜 걷힘)

- 법인세 납부 실적이 감소했는데, 정부는 신기한 선택에 대해 논의하는데

바로 '부가가치세, 부가세'를 인상시키는 방안을 고려하고 있다는 얘기였습니다.

- 그야말로 싱글벙글한 코리아의 모습에 딱 맞는 정책이 아닐까 하는데,

부가세의 뜻과 인상 논란, 계산 / 신고방법 / 납부기간 까지 부가세에 대한 총정리를 해보도록 하겠습니다.

부가세 VAT 뜻 원리

- 부가세는 '재화나 용역이 생산되고 유통되는 각 단계에서 부가된 가치에 대해 부과되는 세금' 으로

VAT( Value Added Tax ) 라고 불리기도 합니다.

- 부가세는 소비자가 '최종적으로 용역, 혹은 재화를 구매할 때 부담하는 세금' 입니다.

부가세의 원리는 제품이나 용역이 생산되는 과정별로 전가되는 세금이라고 보면 이해하기 쉬운데

재화나 용역이 1. 생산 2. 유통 3. 판매되는 단계에서 발생하는 부가가치에 대해 세금을 납부하고 다음 단계로 넘어가면서 소비자에게 세금을 전가합니다.

- 부가세를 내야 하는 이유는 뭘까요?

1. 우선 정부 재정 확보에 큰 도움이 되는 세금입니다.

: SOC를 비롯한 여러 공공 서비스를 구축하는 데에 필요한 자금을 조달할 때 사용되는 세금입니다.

2. 사회복지 지원

: 위 항목과 비슷한 방향으로 노인연금, 실업급여, 아동복지 등의 자금으로 사용되는데 사회적 약자를 보호하고, 모든 국민의 기초생활을 영위할 수 있게 합니다

3. 조세의 형평성

: 모든 소비자에게 동일한 세율이 적용되고 특정 계층이나 집단에 불리하게 작용하지 않습니다.

부가세 계산 방법

- 대한민국의 경우 부가세에 기본 세율 10%를 적용하고 있으며

일부 품목이나 서비스에 대해서는 면세 혜택을 적용하고 있습니다.

- 일반 과세 품목의 경우에는 기본 세율 10%를 곱하여 계산하는데, 10%의 부가세율이 적용되는 제품의 가격이 50,000원이라면 부가세는 5,000원이 됩니다.

따라서 소비자는 55,000원을 지불하게 됩니다.

- 그렇다면 왜 정부는 부가세 인상을 검토하고 있는걸까요?

부가세 인상 이유

- 정부는 우선 코로나19 시기 확장적 재정운용으로 지난해 국가채무(중앙+지방정부 채무)가 1126조7000억원을 기록함으로써 역대 최대치를 기록했다고 밝혔습니다.

또한 매년 국세 수입이 감소함에 따라 2024년 역시 세금이 덜 걷혀 어려움을 겪을 것으로 판단되고 있는데

이에 따른 대응 방안으로 부가세 인상을 검토하고 있는 것으로 보입니다.

- 정부는 부가세가 1977년부터 지금까지 47년 동안 변하지 않은 세금이기에 개편이 필요하다고 밝혔는데

모든 상품에 대한 부가세를 높이는 것이 아니라 식품, 육아 용품 등 서민과 밀접한 생필품에 대한 세율은 낮추고 (10% 미만)

그렇지 않은 제품에 대한 부가세를 인상함(15% 수준) 으로써 세수 확보에 힘을 쓸 것으로 보입니다.

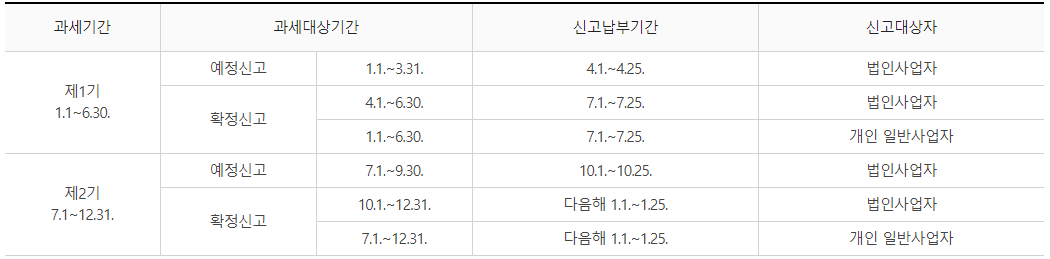

부가세 신고 납부 기한

- 부가세 신고 납부 기한은 신규사업자/계속사업자/폐업자의 경우에 따라 각각 다릅니다.

1. 신규사업자

* 과세기간은 사업개시일로부터 그 날이 속하는 과세기간 종료일까지 이며

* 신고·납부 기간은 계속사업자와 동일합니다.

2. 계속사업자

* 일반과세자(법인사업자, 일반 개인사업자)

일반적인 경우 법인사업자는 1년에 4회, 개인사업자는 2회 신고하며

과세기간 중에 월별 조기환급 신고를 한 경우에는 해당기간의 실적은 제외하고 신고하여야 합니다.

* 간이과세자

- 간이과세자는 1년을 과세기간으로 하여 신고·납부합니다.

3. 폐업자의 경우에는

과세기간 : 폐업일이 속하는 과세기간의 개시일부터 폐업일까지

신고·납부 기간 : 폐업일이 속하는 달의 다음 달 25일까지이며 신고기한을 경과하였을 경우 신고불성실가산세, 납부지연가산세 등 여러 가산세가 적용될 수 있습니다.

예를 들어, 만약 일반과세자가 2020.4.10 폐업한 경우 과세기간은 2020.1.1 ~ 2020.4.10 이며 신고/납부 기한은 2020.5.25까지 관할 세무서에 신고/납부를 해야합니다.

- 과연 부가세 인상은 계획대로 진행이 될까요?

'싱글벙글 코리아' 카테고리의 다른 글

| [싱글벙글 코리아] 곧 2024년 열대야 찾아옵니다, 열대야 뜻과 발생 원인 영향과 대처 대비 방법 (0) | 2024.07.15 |

|---|---|

| [싱글벙글 코리아] 고속도로에서 후진을 하면 생기는 일, 톨게이트 그냥 통과해도 될까? (1) | 2024.07.01 |

| [싱글벙글 코리아] 맥도날드 3번째 감튀 대란, 감자튀김 판매 중단 이유와 감자 종류, 롯데리아 버거킹 후렌치후라이 (1) | 2024.06.21 |

| [싱글벙글 코리아] 대한민국 말라리아 모기 유행일까, 뜻 증상 사람 전염 예방방법 (2) | 2024.06.20 |

| [싱글벙글 코리아] 지하철 1호선 빌런 모음집, 1호선 노선과 빌런이 많은 이유, 유형 (0) | 2024.06.18 |